Настоящий комментарий о рейтинговом действии переведен с английского языка на русский. В случае расхождений толкования английской и русской версий комментария английская версия будет иметь преимущественную силу.

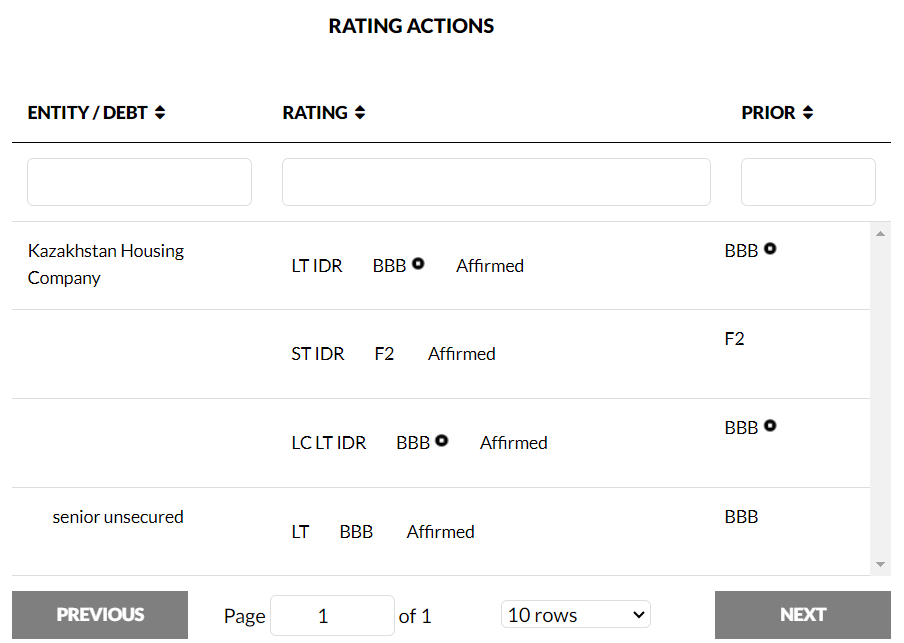

Fitch Ratings – Дубай – 28 июня 2024 г. Fitch Ratings подтвердило долгосрочные рейтинги дефолта эмитента («РДЭ») Казахстанской Жилищной Компании («КЖК») в иностранной и национальной валюте на уровне «ВВВ». Прогноз по рейтингам – «Стабильный». Полный список рейтинговых действий приведен ниже.

Подтверждение рейтингов отражает мнение агентства о том, что чрезвычайная поддержка КЖК со стороны Казахстана («ВВВ»/прогноз «Стабильный») является «фактически ожидаемой». Это обусловлено стратегической значимостью для страны данной компании как ключевого оператора жилищного строительства и ее ключевой роли в части консолидации жилищного сектора.

КЛЮЧЕВЫЕ РЕЙТИНГОВЫЕ ФАКТОРЫ

Оценка поддержки: «фактически ожидаемая»

Мы полагаем, что чрезвычайная поддержка КЖК со стороны государства является «фактически ожидаемой» в случае необходимости, о чем свидетельствует скоринговый балл с учетом поддержки 45 (из максимально возможных 60) в соответствии с нашей методологией рейтингования компаний, связанных с государством. Это отражает приведенную ниже оценку факторов поддержки: обязательств по предоставлению поддержки в сочетании со стимулами для предоставления поддержки.

Обязательства по предоставлению поддержки

Принятие решений и осуществление надзора: оценка «очень сильный уровень»

КЖК находится в 100-процентной собственности государства через АО «Национальный управляющий холдинг «Байтерек» («Байтерек», «ВВВ»/прогноз «Стабильный»). Fitch исходит из того, что компания напрямую связана с Республикой Казахстан, поскольку КЖК выполняет общественно значимую миссию и играет важную роль в рамках проводимой государством политики. Байтерек выступает от лица государства и утверждает бюджет КЖК, одобряет решения о привлечении заимствований, а также инвестиционную и дивидендную политику компании.

КЖК в рамках своей ежедневной деятельности осуществляет сотрудничество на постоянной основе с правительственными организациями и комиссиями и представляет регулярно отчеты в министерства и прочие государственные структуры. Компания осуществляет свою деятельность главным образом в рамках государственных программ. Среди ее ключевых показателей эффективности преобладают такие социально значимые показатели, как объем жилья, построенного с использованием ее финансовых инструментов.

Прецедентная поддержка: оценка «сильный уровень»

КЖК получает от государства долгосрочное финансирование под низкую процентную ставку для целей реализации государственных программ. Фондирование предоставляется в основном в форме кредитов и облигаций от Байтерека, на которые приходится около 94% долга КЖК. Свыше половины этих средств было предоставлено в рамках крупной государственной антикризисной программы в 2020–2021 гг., остальная часть – по различным жилищным программам. В 2022–2023 гг. прямая поддержка от государства была ограничена и компания использовала главным образом ранее полученные средства на возобновляемой основе.

КЖК получает умеренную прибыль и на годовой основе выплачивает дивиденды Байтереку. В 2024 г. правительство решило дополнительно предоставить компании 272 млрд тенге в форме займа от АО Фонд национального благосостояния Самрук-Казына («BBB»/прогноз «Стабильный») для выкупа облигаций местных и региональных органов власти.

Стимулы для предоставления поддержки

Непрерывность предоставления государственных услуг: оценка «очень сильный уровень»

Социально-политическая значимость КЖК подкрепляется ключевой ролью компании в секторе государственного жилищного строительства и отсутствием прямых субститутов. Доступное жилье является важнейшей задачей в рамках проводимой правительством политики. На конец 2023 г. средняя жилая площадь на душу населения в Казахстане составляла около 23,9 кв. м (на конец 2022 г.: 23,4 кв. м), что существенно ниже международных стандартов не менее 30 кв. м.

Компания стимулирует предложение на жилищном рынке, предоставляя средства, субсидии и гарантии жилищно-строительным компаниям. По оценкам КЖК, около 20% нового жилья в Казахстане в 2023 г. было построено с привлечением финансовых инструментов компании (в 2022 г.: 27%). КЖК также стимулирует спрос на жилье, но в меньших масштабах, в основном на основе договоров социального найма жилых помещений с возможностью последующего выкупа.

Риск распространения финансового стресса: оценка «сильный уровень»

КЖК является важным участником внутреннего рынка облигаций. В дополнение к регулярному выпуску облигаций компания инвестирует в облигации местных и региональных органов власти, обеспечивая долгосрочное фондирование рынка. Иностранные средства, привлекаемые компанией, ограничены кредитами от Евразийского банка развития («ЕАБР»), на которые приходится около 1,5% долга компании. Fitch исходит из того, что дефолт такой значимой компании, как КЖК, оказал бы существенное влияние на доступность и стоимость финансирования на внутреннем рынке для других казахстанских компаний, связанных с государством.

Оценка кредитоспособности на самостоятельной основе

Кредитоспособность КЖК на самостоятельной основе по-прежнему оценивается агентством на уровне «b+» в соответствии с его методологией рейтингования небанковских финансовых структур. Сдерживающими факторами для самостоятельной кредитоспособности компании являются бизнес-профиль, ограниченная франшиза и высокая концентрация на обеих сторонах баланса. КЖК выполняет исключительно директивные функции, и деятельность компании зависит от дешевого/субсидируемого фондирования со стороны материнской группы. В целях развития рынка доступного жилья в Казахстане КЖК предоставляет средства местным органам власти и в меньшей степени компаниям по строительству жилья.

Вложения компании в ценные бумаги местных органов власти составляли 46% суммарных активов КЖК на конец 1 кв. 2024 г. Такие вложения распределены между эмитентами, при этом корреляцию кредитного риска агентство оценивает как высокую, учитывая близость компании к государству. По данному портфелю просроченные задолженности по выплатам на конец 1 кв. 2024 г. отсутствовали. На кредитный портфель приходились невысокие 17% от суммарных активов, и он включал займы на приобретение жилья, долгосрочную аренду физическим лицам и строительным компаниям, призванные обеспечивать доступное жилье по субсидируемым ставкам.

Эти кредиты имеют слабое качество: просроченные кредиты 3 стадии составляли в общей сложности 6% на конец 1 кв. 2024 г. Это заметное улучшение по сравнению с 2022 г., в котором доля обесцененных кредитов достигла 9%. Кредиты 3 стадии лишь частично покрывались резервами на кредитные потери на уровне 11,4% на конец 1 кв. 2024 г.

Капитализация и леверидж у КЖК на сильном уровне: отношение «валовый долг/капитал за вычетом нематериальных активов» составляет 4,2x на конец 1 кв. 2024 г. В период с 2020 г. по 1 кв. 2024 г. леверидж у компании находился на существенно более низком уровне в сравнении с внутренним предельным уровнем в 7x. В 2023 г. КЖК выплатила в качестве дивидендов 70% от прибыли за предыдущий год (в 2022 г.: 70%).

Фондирование предоставляется по субсидируемым ставкам, и компания имеет кредитную линию от Байтерека. КЖК также размещает небольшие объемы средств на открытых рынках, но такие размещения являются несущественными относительно суммарного фондирования.

Денежная ликвидность у КЖК достаточно высокая в результате досрочного возврата вложений в ценные бумаги местных органов власти (533 млрд тенге на конец 1 кв. 2024 г.) и комфортно покрывает долг, срок по которому наступает в период до конца 2025 г.

КРАТКОЕ ОБОСНОВАНИЕ

Анализ структуры контроля позволяет Fitch отнести КЖК к компаниям, выполняющим общественно значимую миссию и имеющую сильные связи с государством, несмотря на непрямую собственность через Байтерек. По результатам анализа рейтинговых факторов поддержки в соответствии с нашей методологией рейтингования компаний, связанных с государством, скоринговый балл составил 45 из максимально возможных 60, что соответствует оценке чрезвычайной поддержки со стороны государства как «фактически ожидаемой». Оценка кредитоспособности КЖК на самостоятельной основе «b+» на пять ступеней ниже рейтинга Республики Казахстан. В совокупности эти оценки обусловливают уравнивание РДЭ компании с суверенными рейтингами на уровне «BBB».

Краткосрочные рейтинги

Краткосрочный РДЭ «F2» отражает подход агентства к рейтингованию эмитентов с использованием методологии рейтингования компаний, связанных с государством. Краткосрочный РДЭ КЖК находится на одном уровне с соответствующим РДЭ спонсора. Это отражает наше мнение о том, что структура, предоставляющая поддержку, связана с государством или представляет государство, имеет сильную ликвидность и будет готова предоставить поддержку компании, находящейся в госсобственности, в случае необходимости.

Рейтинги долга

Рейтинги долговых обязательств КЖК находятся на одном уровне с РДЭ компании.

Профиль эмитента

Основная задача КЖК состоит в повышении доступности жилья для населения Казахстана. Одной из наиболее важных функций компании является поддержка жилищного строительства за счет приобретения локальных облигаций, а также предоставления гарантий и субсидий девелоперским компаниям, что стимулирует предложение на жилищном рынке страны. КЖК также поддерживает спрос на жилищном рынке, предоставляя социальное арендное жилье с возможностью последующего выкупа и осуществляя выкуп ипотечных портфелей коммерческих банков, и через другие каналы.

Ликвидность и структура долга

Структура долга КЖК имеет уклон в сторону облигаций, которые составляли 67% от суммарного долга компании на конец 2023 г. Держателем большинства долговых обязательств (94%) является Байтерек, соответствующее финансирование было получено в основном от Национального фонда Республики Казахстан и Национального банка Республики Казахстан. Еще 32% долга представлено кредитами от Байтерека. Оставшиеся 2% приходятся на фондирование от государства, столичного бюджета и ЕАБР.

По ожиданиям агентства, в структуре долга компании по-прежнему будет преобладать государственное фондирование под низкую процентную ставку в среднесрочной перспективе (95% от суммарного долга на конец 2023 г.). Сроки погашения долга КЖК распределены до 2052 г. без существенного риска рефинансирования в среднесрочной перспективе.

ФАКТОРЫ, КОТОРЫЕ МОГУТ ВЛИЯТЬ НА РЕЙТИНГИ В БУДУЩЕМ

Факторы, которые в отдельности или вместе могут привести к негативному рейтинговому действию/понижению рейтингов:

– Понижение РДЭ Казахстана.

– Ослабление связей с государством или стимулов для предоставления поддержки, что привело бы к пересмотру оценки ключевых риск-факторов.

Факторы, которые в отдельности или вместе могут привести к позитивному рейтинговому действию/повышению рейтингов:

– Повышение РДЭ Казахстана.

ЭКОЛОГИЧЕСКИЕ, СОЦИАЛЬНЫЕ И УПРАВЛЕНЧЕСКИЕ ФАКТОРЫ

Если не указано иначе в данном разделе, самый высокий уровень релевантности экологических, социальных и управленческих факторов (ESG) соответствует скоринговому баллу «3». Это означает, что эти факторы являются нейтральными для кредитоспособности эмитента или оказывают лишь минимальное влияние на его кредитоспособность либо ввиду характера этих факторов, либо ввиду того, как эмитент управляет этими факторами. Определяемые Fitch скоринговые баллы релевантности ESG не являются факторами в рейтинговом процессе; они представляют собой наблюдение в отношении релевантности и существенности ESG-факторов при принятии рейтингового решения. Более подробная информация о скоринговых баллах релевантности ESG представлена на сайте: https://www.fitchratings.com/topics/esg/products#esg-relevance-scores.

ПУБЛИЧНЫЕ РЕЙТИНГИ С ПРИВЯЗКОЙ К ДРУГИМ РЕЙТИНГАМ

РДЭ КЖК напрямую увязаны с РДЭ Республики Казахстан.

Ссылки на существенно значимый источник, указанный как ключевой рейтинговый фактор

Основные источники информации, использованные в анализе, приведены в разделе «Применимые методологии».

")

")

")