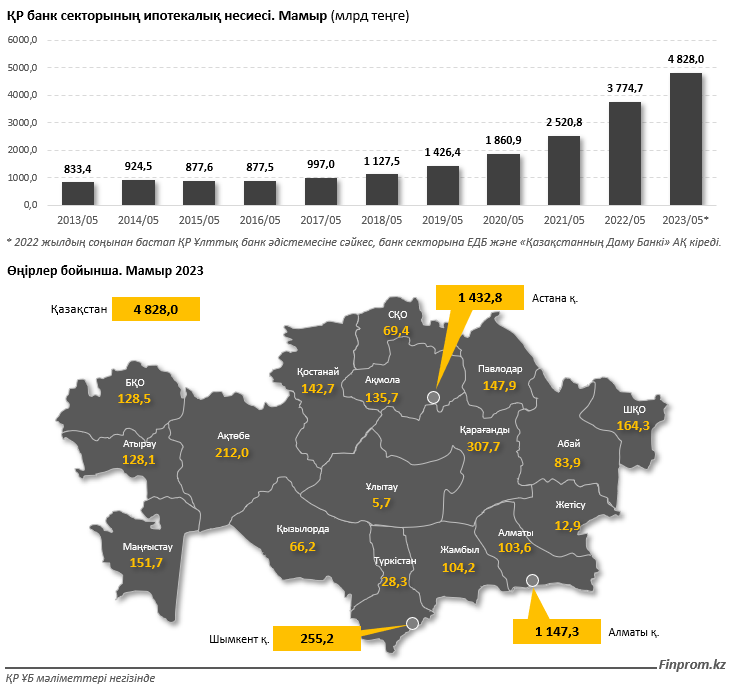

Елімізде баспана мәселесі үнемі өзекті. Үй бағасының тұрақты өсуі және халықтың қаржылық мүмкіндіктері жеткілікті емес кезде Қазақстанда меншікті тұрғын үй алудың таптырмас құралы — ипотека. 2023 жылдың 1 маусымдағы жағдай бойынша, еліміздің банк секторының ипотекалық портфелі 4,8 трлн теңгеге жетті, бұл жыл басындағы көрсеткіштен 4,1% көп. Жалпы, 2018 жылдан бастап ипотекалық несиелер көлемінің серпінді өсуі байқалады. Ұзақ мерзімді серпінді қарастыратын болсақ, онда, мысалы, бес жыл ішінде банк секторының ипотекалық портфелі 3,3 есе, ал он жылда 5,8 есе өскен.

Сонымен қатар жалпы несие нарығындағы ипотеканың үлесі де артып келеді. Мәселен, осыдан бес жыл бұрын нарықтағы ипотеканың үлесі 8,9% болса, қазір ол 34,2%.

Ипотекалық несие ең көп өңір Астана: 1,4 трлн теңге немесе жалпы көлемнің 30%-ға жуығы. Одан кейін Алматы қаласы (1,1 трлн теңге) және Қарағанды облысы (307,7 млрд теңге).

Дегенмен, ипотеканың тұрғын үйге қолжетімділікті қамтамасыз етудегі маңызды рөліне қарамастан, Қазақстанда коммерциялық ипотеканың тым қымбат екенін атап өткен жөн. Мысалы, әдеттегі ипотека бойынша, яғни банктік серіктестік бағдарламалары мен жеңілдетілген мемлекеттік бағдарламалардан тыс, сондай-ақ тұрғын үй құрылыс жинақ жүйесіне кірмейтін несиелер бойынша жылдық тиімді сыйақы мөлшерлемесі (ЖТСМ) 20%-дан асуы мүмкін. Мөлшерлеменің жоғарылығы қазақстандықтардың көпшілігі үшін бұл мүмкіндікті қолжетімсіз етеді.

Сонымен қатар, ҚР Ұлттық банкінің ЕДБ-ге жүргізген сауалнамасына сәйкес, 2023 жылдың бірінші тоқсанында пайыздық мөлшерлеменің көтерілуіне байланысты ипотекалық несиелеу шарттарының қатаңдауы байқалады. Ипотекалық несие құнының жоғары болуы кейбір банктерде өз бағдарламалары бойынша ипотекалық несиелеудің қысқаруына әсер етті. Жалпы, банктердің нарықтық бағдарламалары бойынша ипотекалық шарттарды қатаңдату 2022 жылдың басынан бері жалғасуда.

Сонымен қатар, елімізде тұрғын үй сатып алудың негізгі жолдарының бірі ипотека екенін ескере отырып, мемлекет тарапынан түрлі қолдау шаралары қолға алынуда. Мысалы, халықты ипотекалық несие алуға ынталандыру мақсатында ҚР-дағы тұрғын үй құрылысының бірыңғай операторы «Қазақстандық тұрғын үй компаниясы» АҚ (ҚТК) 2001 жылдан бастап екінші деңгейлі банктерден ипотекалық несиелерді талап ету құқығына ие болды. 2001–2022 жылдар аралығында компания 248,5 млрд теңгеге 67,8 мыңға жуық ипотекалық несие алды.

Бұрын қабылданған «Нұрлы жер» мемлекеттік бағдарламасы аясында (қазіргі 2023–2029 жылдарға арналған тұрғын үй-коммуналдық инфрақұрылымды дамыту тұжырымдамасы) «ҚТК» ипотекалық несиелер бойынша пайыздық мөлшерлеменің бір бөлігін субсидиялау бойынша қаржы агенті болып белгіленді. Осы бағытты іске асыру кезеңінде (2017 жылдың басынан бастап) жалпы сомасы 38,39 млрд теңгеге 3673 өтінім түсті, оның ішінде 37,21 млрд теңгеге 3566 өтінім мақұлданды. Барлығы ҚЖК жалпы сомасы 36,24 млрд теңгені құрайтын 3 473 субсидиялау келісіміне қол қойды.

Сонымен қатар, ҚТК халыққа тікелей ипотекалық несиелеу құқығын алды. Тікелей несиелендіру аясында компания 17,8 млрд теңгеге 1442 ипотекалық несие берді, оның ішінде 2011–2014 жылдарға арналған «Қалалық ипотекалық тұрғын үй құрылысы» Алматы қаласында тұрғын үй құрылысы бағдарламасы аясында 257 ипотекалық несие жалпы сомасы 1,3 млрд теңгені құрады. 2018 жылы агент банктер арқылы «Орда» бағдарламасы іске қосылды. Бағдарламаны жүзеге асыру кезеңінде 2018–2021 жылдар аралығында ҚТК жалпы сомасы 49,5 млрд теңгеге 3804 несие берді. 2021 жылы компания бюджетті игеруге байланысты ипотекалық несие беруді тоқтатты. КТК сонымен қатар сатып алу арқылы жалға берілетін тұрғын үйді іске асырады. 2014–2022 жылдар аралығында мемлекеттік және жеке бағдарламаларды жүзеге асыру аясында компания жалпы құны 270 млрд теңгеге 23,2 мыңға жуық пәтерді жалға берді.

Ипотекалық несиелендіруді ынталандыру осы сегментті қолдау жөніндегі іс-шаралар жоспарын қамтитын 2023–2029 жылдарға арналған тұрғын үй-коммуналдық инфрақұрылымды дамыту тұжырымдамасының негізгі бағыттарының бірі.

Жалпы, Қазақстанда тұрғын үйге қолжетімділікті қамтамасыз етуде ипотека басты рөл атқарады. Бұл көптеген отбасылар мен жас мамандардың баспана иесі болуына мүмкіндік беріп, жылжымайтын мүлік нарығының дамуына серпін беріп, елдегі әлеуметтік тұрақтылыққа септігін тигізеді. Кейбір қиындықтарға қарамастан, ипотекалық несиелеу Қазақстанның барлық азаматтарын сапалы тұрғын үй жағдайларын қамтамасыз етуге бағытталған экономикалық және әлеуметтік саясатының құрамдас бөлігі болып қала береді.

Дереккөз: https://finprom.kz/ru/article/ipoteka-azastanda-j-aludy-negizgi-zholy

")

")

")